编辑:金鑫 北京市盈科(广州)律师事务所 刑事部副主任

广州刑事辩护律师网 www.yingkejinxin.com

文:陈云峰 谭鸿

【广州刑事辩护律师网导读】三月中旬上线的“恒大金服”一度受到热捧,其理财产品更是一开放就被秒杀,但之后很快被曝光其主要借款方存在严重失信问题,除此之外该平台的其他理财项目也存在诸多问题。该问题被曝光后,在业内引起较大的影响,几天后“恒大金服”将此前所有产品下架,已售出的理财产品的相关信息也无法查询。在该平台上线之初,我们已经质疑其项目合规性问题,并且对其做了相关研究,虽然相关产品已经下架,但我们还是以“恒大金服”为案例,从法律角度对其紧急下架的那些理财产品的合规性进行分析,希望对行业有所启示。

【关键词】恒大金服 理财产品 合规性分析

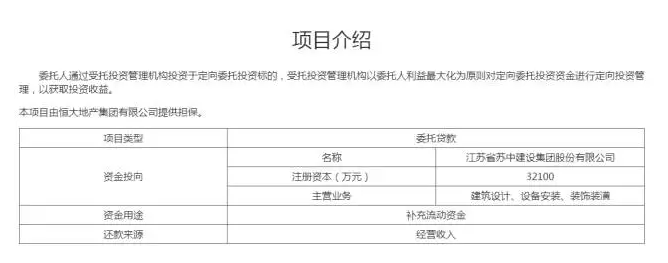

“恒耀稳享”定期理财产品的《项目介绍》里面显示项目类型为“委托贷款”。那“委托贷款”这一表述到底从何而来?

首先,什么是委托贷款呢?根据我国《贷款通则》第七条第二款之规定:“委托贷款,系指由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额期限、利率等代为发放、监督使用并协助收回的贷款。”事实上,委托贷款通常是商业银行之业务,即贷款主体大都是商业银行。而在该项目介绍中,其项目类型表述为委托贷款。那究竟其是通过委托贷款这种形式由商业银行等金融机构将资金贷给借款方,即江苏省苏中建设集团股份有限公司?还是资金直接流向借款方,其项目类型的表述“委托贷款”仅仅是词义混淆?又或是其投资于某个资管计划,通过该资管计划投资委托贷款项目而将资金借给借款方的?其真实运作模式不得而知。

综上所述,“委托贷款”与“定向委托投资”表述不清,项目说明不规范。

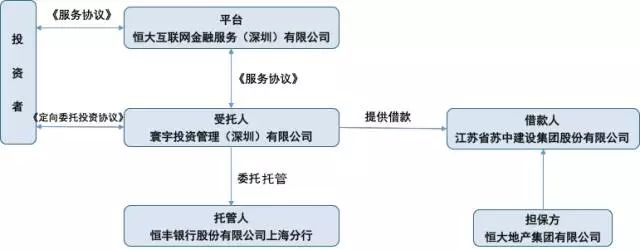

“恒大金服”平台显示的“定期-恒计划”恒耀稳享631期25-34号(已完成)及前几期项目运作模式如下:

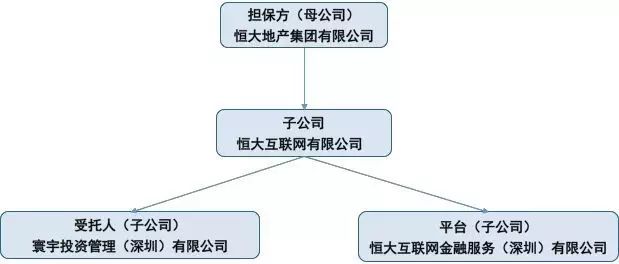

根据以上相关公司的工商资料显示,平台和受托人均为恒大互联网有限公司的子公司,而恒大互联网有限公司则为担保方恒大地产集团有限公司的子公司。由此可见,平台、受托方、担保方均为一家企业,其存在明显的自担保情形。并且在该种关联运作下,如果信息披露不充分的话,也极易存在自融的情形。对此投资者应当提高警惕,以防风险。

那么,自融、自担保是否违规呢?针对该问题,我们在之前发布的《自融和关联担保是否合规?专业律师帮您分析》一文中已经对此进行了详细的分析。目前虽然《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)规定了P2P平台不得自融,但法律法规对此并没有明确禁止,而且在实践中很多跑路的P2P平台大都涉嫌自融和关联担保,其风险可想而知。

经查证,恒耀稳享项目的借款人江苏省苏中建设集团股份有限公司被法院执行记录105项,判决198项,涉诉理由多为拒不履行合同相关义务。其中有3项失信信息具体情形均为“其他有履行能力而拒不履行生效法律文书确定义务”。

恒大金服作为信息中介平台,对借款方具有审慎审查之义务。虽然恒大金服在《风险揭示书》中要求委托人“应全面了解相关定向委托投资标的”,并说明“委托人应对委托人做出的判断承担全部责任,并自行承担全部风险。”但在平台信息披露如此不充分的情况下,一旦借款方出现兑付困难,平台想要凭借此格式条款进行免责,恐怕很难获得法院支持。再从另一方面来讲,借款方明显存在严重失信情况,平台却依然为其进行融资,借款方的还款能力值得质疑。

“恒大金服”相关理财产品紧急下架的事例表明,即使平台背景实力再强大,也不应该忽略项目的合规性以及基本风控措施,否则更容易遭到质疑。

对投资者来说,在进行投资之前不应当只关注收益,也应当注意借款方企业的运营情况,投资者可通过“全国企业信用信息公示系统”对此进行查询,如果经过初步查询就发现项目企业存在问题,投资前就应该慎重考虑,以降低其投资风险。

整理:广州刑事辩护律师网 www.yingkejinxin.com/

粤公网安备 44010602002182号

粤公网安备 44010602002182号